Le viager

Le viager est un type de vente particulier. Contrairement à une vente immobilière classique, ce contrat repose sur le caractère aléatoire. L’article 1108 du Code Civil précise qu’un contrat « est aléatoire lorsque les parties acceptent de faire dépendre les effets du contrat, quant aux avantages et aux pertes qui en résulteront, d’un événement incertain ».

Dans le cadre d’une vente en viager avec versement d’une rente viagère, ni le vendeur ni l’acquéreur ne savent au moment de la signature de l’acte de vente pour quel montant le bien sera acquis, puisque ce montant dépend de la date du décès du vendeur. Une vente en viager dans laquelle l’aléa est absent pourrait être annulée. L’acquéreur devient propriétaire du bien acheté dès la signature de l’acte.

Viager occupé

Le viager occupé est la vente d’un bien immobilier dont le vendeur conserve un DROIT D’USAGE ET D’HABITATION (DUH) sur le bien. Le droit d’usage et d’habitation est un droit strictement personnel accordé au vendeur. Ce droit lui permet de conserver la jouissance de son bien tant qu’il le souhaite sans toutefois pouvoir le louer. Il ne s’agit pas d’un usufruit.

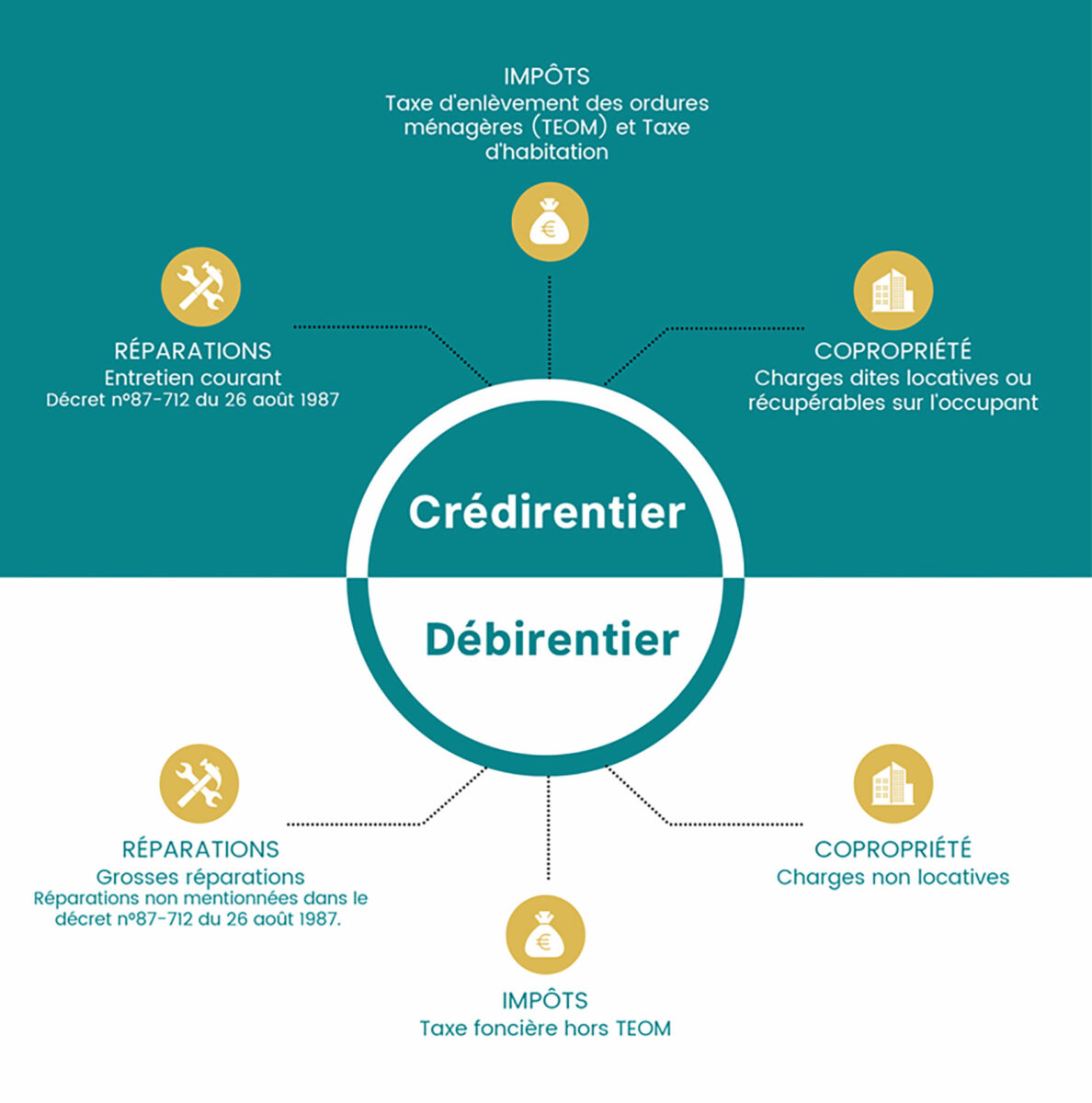

Répartition des charges et impôts

En viager occupé, le vendeur, nommé crédirentier, reste vivre dans son bien autant qu’il le souhaite. Il peut décider à tout moment de quitter son bien par anticipation pour un départ en maison de retraite par exemple ou une volonté de se rapprocher de sa famille. L’acquéreur, dit le débirentier, récupère le bien acheté en viager lors du décès du crédirentier ou par anticipation si tel était le cas.

Trois modalités de paiement sont envisageables dans le cadre d’une vente en viager : un bouquet sans rente, un bouquet avec rente viagère et une rente viagère sans bouquet. Le bouquet est le capital versé comptant par l’acquéreur au vendeur le jour de la signature de l’acte authentique. Il est librement fixé par les parties et n’est pas obligatoire. La rente viagère est la somme versée périodiquement au vendeur par l’acquéreur et ce jusqu’au décès du ou des vendeurs. D’une manière générale, la rente est versée mensuellement au crédirentier.

Cas spécifique de la vente au comptant

Le viager occupé, avec pour modalité de paiement le versement d’un bouquet sans rente viagère, peut également être appelé vente au comptant. Dans ce cas-là, l’aléa ne repose pas sur le prix mais seulement sur la durée d’occupation du crédirentier.

Valeur occupée

En viager occupé, la valeur occupée est le prix à partir duquel est calculé le bouquet et la rente viagère. Elle correspond à la valeur vénale du bien à laquelle la réserve du droit d’usage et d’habitation (DUH) est soustraite.

Réversibilité de la rente

Dans le cas où le viager a été calculé sur deux têtes, au décès du premier vendeur, le deuxième vendeur continue de percevoir 100% de la rente viagère, il n’y a pas de réduction de cette rente. L’extinction de la rente se fera donc au décès du survivant des vendeurs.

Indexation

À chaque date d’anniversaire du contrat, soit une fois par an, la rente viagère, perçue par les vendeurs, est indexée sur l’indice choisi (fixé par l’INSEE). Elle va évoluer à la hausse ou à la baisse afin de suivre le coût de la vie.

Le senior peut libérer son bien par anticipation s’il le souhaite. Si tel est le cas, au départ du vendeur et lorsque le bien est libre de tout mobilier, l’acquéreur récupère les clés et peut user du bien, y habiter ou le louer. À la suite de la libération du bien, une compensation financière est prévue dans l’acte pour le vendeur, il s’agit de la revalorisation de la rente. Le pourcentage de revalorisation est contractuel et doit être clairement stipulé dans le compromis et l’acte notarié.

Anciennement privilège du vendeur, il s’agit d’une garantie prise en faveur du vendeur et faisant l’objet d’une inscription au registre des hypothèques. Cette hypothèque donne une priorité au vendeur de saisie du bien hypothéqué et ce par rapport aux autres créanciers. La présence de cette clause limite pour l’acquéreur le recours à l’emprunt bancaire.

La clause résolutoire permet au vendeur de faire annuler la vente en viager et ce dès le premier impayé du débirentier de la rente viagère. Le crédirentier récupère la pleine propriété de son bien et conserve les sommes qui lui ont été versées. La sanction pour l’acquéreur est relativement lourde, il est de ce fait impératif pour l’expert viagériste de s’assurer de la solvabilité de l’investisseur.

Viager libre

Le viager libre est la vente d’un bien immobilier dont l’acquéreur dispose librement pour l’occuper ou le louer et percevoir les loyers. Les modalités de paiement divergent de la vente traditionnelle. Le prix est généralement constitué d’une somme versée le jour de la vente appelée le bouquet et d’une rente viagère que le vendeur perçoit jusqu’à son décès.

Tout comme le viager occupé, des clauses spécifiques sont insérées dans le contrat telles que l’indexation annuelle de la rente viagère, la réversibilité de la rente à 100% sur la tête du conjoint survivant et les garanties (hypothèque légale spéciale du vendeur et clause résolutoire) protégeant le crédirentier notamment en cas d’impayés de la rente viagère. Toutes les charges et les impôts, tels que les gros travaux, l’entretien courant, la taxe foncière, la taxe d’habitation et les charges de copropriété, sont supportés par le débirentier, ayant la pleine propriété du bien.

La vente à terme

La vente à terme est un type de vente particulier pouvant s’apparenter au viager par les modalités de paiement. Cependant un élément majeur les différencie. En effet, dans le cadre d’une vente à terme, il n’y a pas d’aléa. Concernant le paiement du prix, celui-ci est défini dès la signature de l’acte authentique et est échelonné dans le temps grâce au versement d’un capital (dit le comptant) le jour de l’acte authentique puis de mensualités jusqu’au terme fixé dans le contrat. Compte tenu de l’échelonnement du prix dans le temps, des garanties protègent le vendeur : l’hypothèque légale spéciale du vendeur et la clause résolutoire.

Le comptant est l’équivalent du bouquet en viager mais pour la vente à terme. Il est le capital versé (sans passer par l’emprunt bancaire) le jour de la signature de l’acte. Il est librement fixé par les parties et n’est pas obligatoire.

La mensualité est la somme versée tous les mois au vendeur par l’acquéreur pendant une durée définie dans le contrat.

Dans le cadre d’une vente à terme occupée, le vendeur conserve la jouissance du bien pendant une durée définie dans le contrat de vente. L’acquéreur récupère le bien lors de la libération du bien par le vendeur, soit à l’échéance d’occupation convenue entre les deux parties. Le prix, quant à lui, est composé d’un capital versé le jour de l’acte authentique et de mensualités perçues sur une durée déterminée. Contrairement au viager, la notion d’aléa n’est pas présente puisque la durée de paiement du prix est connue par les parties.

A la différence d’une transaction immobilière classique, le paiement du prix est réalisé sous forme de capital versé le jour de la signature de l’acte puis de mensualités dont le paiement est défini dans le temps. Contrairement à la vente à terme occupée, l’acquéreur récupère la jouissance du bien dès la signature de l’acte authentique. Contrairement au viager, la notion d’aléa n’est pas présente puisque la durée de paiement du prix est connue par les parties.

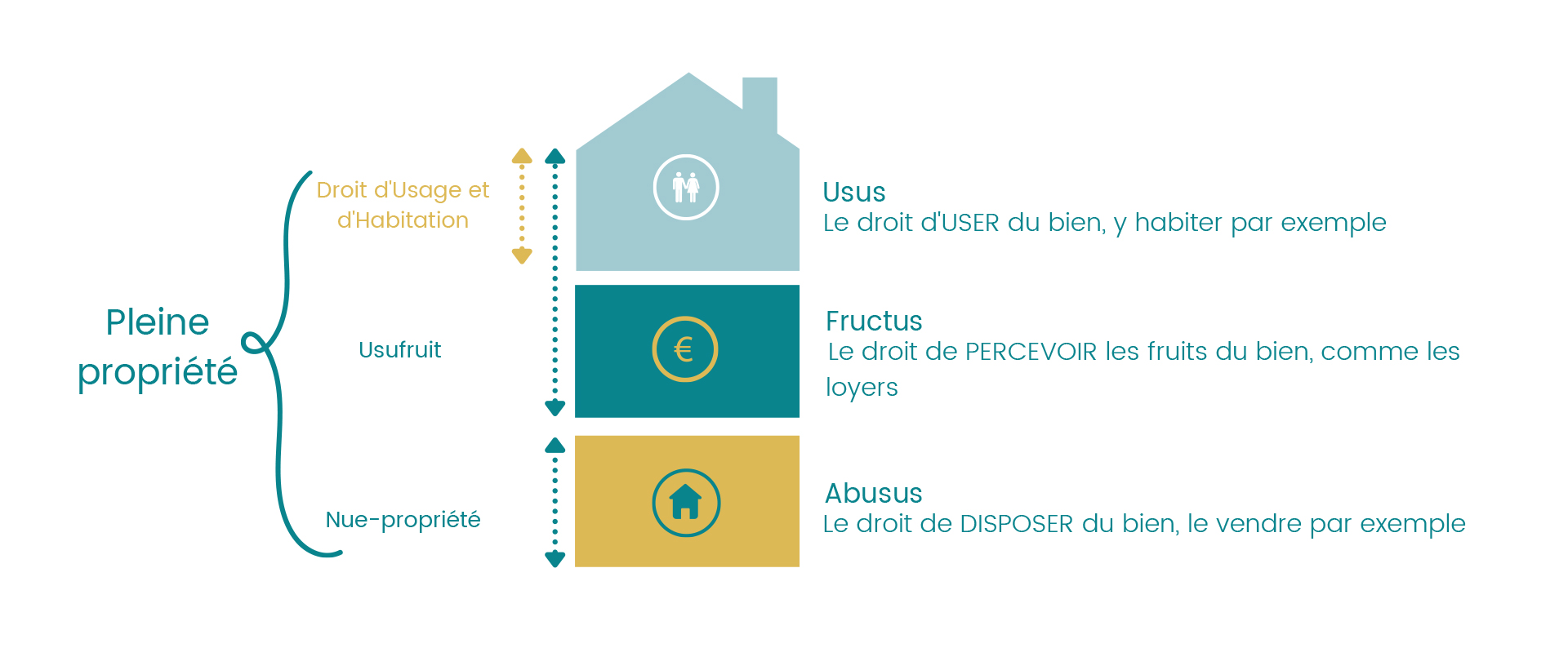

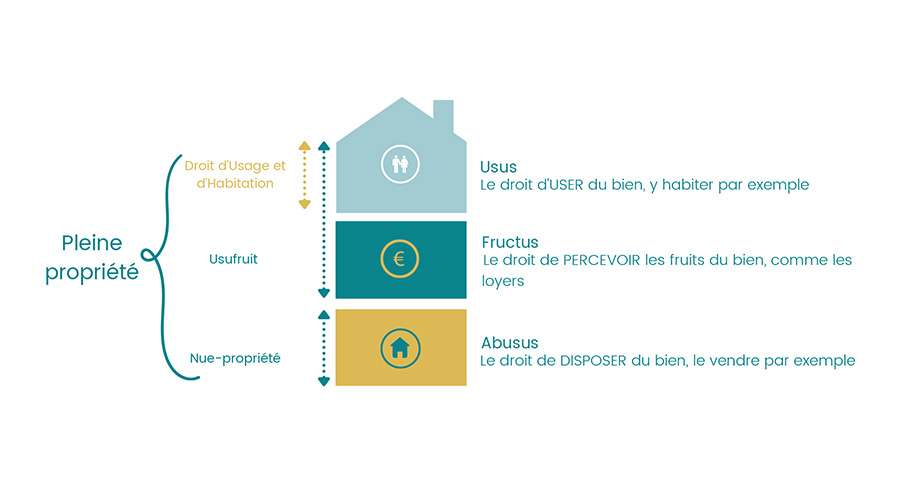

Démembrement de la propriété

La nue-propriété

La vente en nue-propriété est la vente d’un bien immobilier dans laquelle le vendeur conserve l’USUFRUIT du bien. L’acquéreur, quant à lui, achète la nue-propriété du bien. Acheter la nue-propriété d’un bien consiste à disposer du droit de vendre un bien (abusus) tout en concédant l’usufruit à une tierce personne. Au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété du bien.

Le vendeur, usufruitier, reste vivre dans son bien tant qu’il le souhaite. Il peut décider à tout moment de le quitter, toutefois l’acquéreur, dit nu-propriétaire, aura la jouissance du bien uniquement au décès de l’usufruitier. Contrairement à une vente en viager, le vendeur, détenteur de l’usufruit, a la possibilité de louer son bien et d’en percevoir des revenus.

Trois modalités de paiement sont envisageables : un bouquet sans rente, un bouquet avec rente viagère, une rente viagère sans bouquet. Le bouquet sans rente viagère reste toutefois la formule la plus connue et la plus pratiquée dans le cadre d’une vente en nue-propriété.

Répartition des charges et impôts

Les avantages de la nue-propriété :

Pour les acquéreurs

Grand nombre d’investisseurs immobiliers sont désabusés des tracas locatifs que génère leur patrimoine mis en location. L’usufruitier restant vivre dans son bien, la nue-propriété offre une gestion simplifiée du patrimoine de l’acquéreur : absence de vacances locatives, d’impayés, de dégradations, de rotations fréquentes de locataires… De plus, les seniors ont, en général, un attachement particulier à leur bien et de ce fait le maintiennent en bon état.

Investir en nue-propriété est un moyen de préparer sa retraite et d’anticiper certaines charges futures, telles que le paiement des études des enfants. L’avenir peut paraître incertain pour les jeunes générations, se constituer un patrimoine immobilier permet alors de sécuriser son capital retraite.

En comparaison avec le viager occupé assorti d’un Droit d’Usage et d’Habitation, l’achat de la nue-propriété revêt un inconvénient majeur pour l’acquéreur qui est :

- la possibilité pour le senior de louer le bien et de ce fait l’acquéreur subit les désagréments locatifs qui pourraient affecter le bien

- l’impossibilité de récupérer le bien par anticipation en cas de départ du vendeur.

Pour les vendeurs

Grâce à l’usufruit accordé au vendeur, le senior continue de profiter de son bien tout en conservant son cercle social et amical ainsi que son environnement. Le vendeur jouit de son patrimoine de son vivant.

En vente en nue-propriété, le vendeur bénéficie d’un usufruit et non pas d’un droit d’usage et d’habitation. De ce fait, le vendeur peut louer son bien et en percevoir les loyers. Pour les vendeurs qui louent de manière saisonnière leur habitation ou qui louent de manière permanente une partie de celle-ci, la vente en nue-propriété leur permet de conserver ce complément de revenus.

La vente de la nue-propriété de son bien permet au senior de percevoir un bouquet le jour de la signature de l’acte et/ou des rentes viagères s’il le souhaite. La formule la plus utilisée quant aux modalités de paiement est le versement d’un capital sans versement de rentes viagères.

Dans le cadre du versement d’un bouquet sans rente viagère, le montant de celui-ci est généralement conséquent. Cette somme d’argent va permettre au vendeur de réaliser ses projets mais également de gâter ses proches ou d’effectuer des donations s’il le souhaite.

Certaines situations familiales, par exemple dans le cas d’un second mariage ou d’enfants nés d’un premier lit, nécessitent d’anticiper la succession et notamment de statuer sur le devenir des biens immobiliers. La vente en viager permet de réduire les conflits entre héritiers qui peuvent exister dans le cadre d’une succession.

De même, les seniors n’ayant pas d’enfants souhaitent d’une part éviter des frais de succession très élevés à leurs descendants indirects et d’autre part transformer le capital immobilier en capital financier pour en profiter de leur vivant.

Dans le cas de la vente de la résidence principale du crédirentier, le bouquet, soit le capital versé le jour de la signature de l’acte est totalement exonéré d’impôts.

Bien que rares, les ventes en nue-propriété avec versement de rentes viagères existent. La fiscalité des rentes est la même que celle des rentes viagères versées dans le cadre d’un viager occupé, à savoir un abattement de 60% pour un vendeur âgé entre 60 à 69 ans et de 70% pour un vendeur âgé de plus de 70 ans.

En comparaison avec le viager occupé assorti d’un Droit d’Usage et d’Habitation, la vente de la nue-propriété revêt certains inconvénients pour le vendeur tels que la charge de la quasi-totalité des travaux, la taxe foncière, les risques locatifs et la fiscalité qui en découlent si le vendeur loue son bien.